«Анализ системы налогообложения ООО «Уралстройсервис» и оценка воздействия налогов на его финансовое состояние» - Отчет по практике

- 26

- 455

Автор: kristal_dark

Содержание

Введение 3

1.Общая характеристика ООО «Уралстройсервис» 4

2. Анализ деятельности ООО «Уралстройсервис» и рынка услуг 9

3.Анализ системы налогообложения ООО «Уралстройсервис» и оценка воздействия налогов на его финансовое состояние 19

Заключение 25

Список литературы 26

Введение

Место практики: ООО «Уралстройсервис», финансово-экономический отдел.

Должность: финансовый менеджер.

Сроки практики:

Цель практики заключается в рассмотрении деятельности ООО «Уралстройсервис».

Достижение цели исследования обусловило постановку следующих задач:

рассмотреть общую характеристику ООО «Уралстройсервис»;

анализ деятельности ООО «Уралстройсервис»;

анализ системы налогообложения и оценка воздействия налогов на финансовое положение ООО «Уралстройсервис».

В отчете использовалась нормативно-правовая документация, финансовая отчетность ООО «Уралстройсервис».

Выдержка из текста работы

2. Анализ деятельности ООО «Уралстройсервис» и рынка услуг

Основные работы, выполненные ООО «Уралстройсервис» за 2015 год:

выполнение работ по ремонту фундамента здания филиала ФБУ «РОСЛЕСОЗАЩИТА» - «ЦЗЛ ПЕРМСКОГО КРАЯ»;

текущий ремонт кабинетов ул. Лебедева, 42; ул. Грачева, 12;

устройство ограждения парка в д. Скоболевка;

выполнение работ по ремонту автомобильной дороги «Кудымкар-Гайны»;

выполнение работ по оборудованию и наладке наружных систем видеонаблюдения здания МБУК «Полазненский центр творчества и досуга»;

выполнение работ по капитальному ремонту моста через р. Усолка;

выполнение работ по ремонту помещений;

ремонт дорог Сугановского С/П;

выполнение работ по строительству сетей наружного освещения микрорайона стройгородок в рамках ВЦП «Светлый город»;

выполнение работ по обустройству автобусной остановки «Роддом» по ул. Труда.

Данные по продажам и прибыли представлены в таблице 4.

Таблица 4

Данные по продажам и прибыли ООО «Уралстройсервис» за 2014-2015 гг.

Услуга Объем продаж, тыс. руб. Объем прибыли, тыс. руб.

2014 2015 2014 2015

Производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ 3340 4440 543 354

Подготовка строительной площадки 945 1640 693 255

Работы строительные отделочные 8715 11410 897 321

Торговля розничная строительными материалами, не включенными в другие группировки, в специализированных магазинах 23 14 4 2

Строительство автомобильных дорог 2130 3099 292 189

ИТОГО 15153 20618 2429 1121

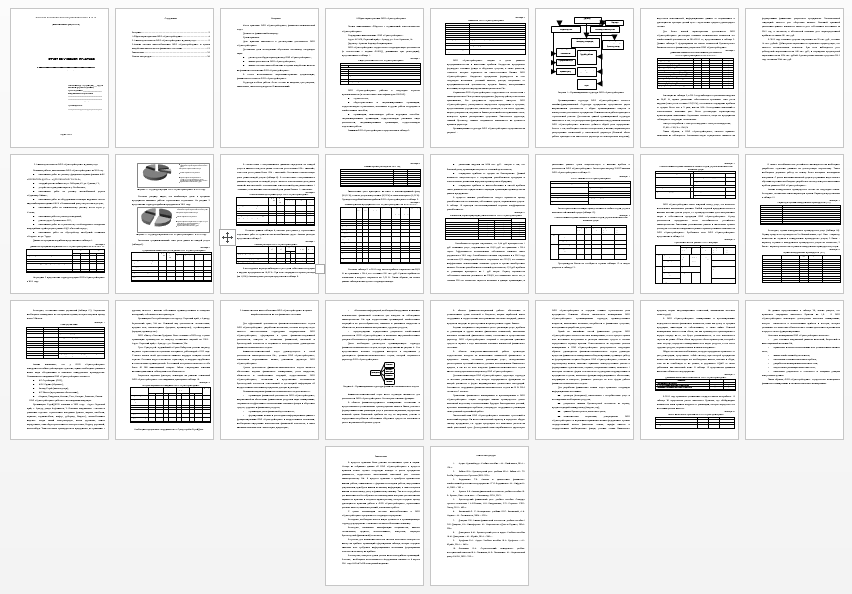

На рисунке 2 представлена структура продаж ООО «Уралстройсервис» в 2015 году.

Заключение

В процессе практики была решены поставленные цели и задачи. Исходя из собранных данных об ООО «Уралстройсервис» в процессе практики можно сделать следующие выводы: в целом предприятие развивается, осуществляет качественный налоговый учет согласно законодательству РФ. В процессе практики я приобрела практические навыки работы, ознакомилась с формами и методами работы, внутренними документами, приобрела навыки по анализу информации, а также получила навыки по налоговому учету и финансовому анализу. Так же в ходе работы для написания отчёта собрала и систематизировала материал для выполнения задания по практике и получила характеристику, которая содержит оценку руководителя практики работы в ООО «Уралстройсервис», проявленных деловых качеств, навыков и умений, отношения к работе.

Список литературы

1. Аудит. Краткий курс. Учебное пособие. – М.: Окей-книга, 2014. – 126 с.

2. Бабаев Ю.А. Бухгалтерский учет: учебник /Ю.А. Бабаев.-М.: ТК Велби, Издательство Проспект,2005.-392 с.

3. Бердникова Т.Б. Анализ и диагностика финансово– хозяйственной деятельности предприятия / Т.Б. Бердникова.– М.: Инфра-М– М, 2009. – 203 с.

4. Броило Е.В. Анализ финансовой отчетности: учебное пособие /Е. В. Броило; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012.

5. Бухгалтерский финансовый учет: учебное пособие. Стандарт третьего поколения / А.В.Зонова, И.Н. Бачуринская, С.П. Горячих.- СПб.: Питер, 2011.- 480 с.

6. Виханский О. С. Менеджмент: учебник /О.С. Виханский, А.И. Наумов. - М.: Экономистъ, 2004. – 528 с.

7. Донцова Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова, Н.А. Никифорова.- М.: Издательство «Дело и Сервис», 2004.-336с.

8. Дмитриева И.М. Бухгалтерский учет и аудит. Учебное пособие /И.М. Дмитриева. – М.: Юрайт, 2014. – 306 с.

9. Ерофеева В.А. Аудит. Учебное пособие /В.А. Ерофеева. – М.: Юрайт, 2014. – 640 с.

10. Лисичкин В.А. Стратегический менеджмент: учебно-методический комплекс/В.А. Лисичкин, М.В. Лисичкина.- М.: Издательский центр ЕАОИ, 2007.- 329 с.

| Тема: | «Анализ системы налогообложения ООО «Уралстройсервис» и оценка воздействия налогов на его финансовое состояние» | |

| Раздел: | Налоговое право | |

| Тип: | Отчет по практике | |

| Страниц: | 26 |

Напишем авторскую работу по вашему заданию.

- Необходимый уровень антиплагиата

- Прямое общение с исполнителем вашей работы

- Бесплатные доработки и консультации

- Минимальные сроки выполнения

- Пишем сами, без нейросетей

Мы уже помогли 24535 студентам

Средний балл наших работ

- 4.89 из 5

Предыдущая работа

Анализ маркетинговой деятельности ООО «ЛМЗ «СКАД»