«Основополагающие допущения составления финансовой отчетности. Раскройте их экономический смысл» - Реферат

- 04.10.2022

- 20

- 320

Содержание

Введение

Выдержка из текста работы

Заключение

Список литературы

Автор: admin

Содержание

Введение 3

1 Содержание принципов формирования отчетности в Росси и МСФО 4

2 Экономический смысл основополагающих допущений 10

Заключение 19

Список литературы 20

Введение

В представленном реферате исследованы принципы формирования финансовой отчетности в российском учете и в международных стандартах финансовой отчетности (МСФО).

Целью данной работы является анализ отечественных и международных принципов формирования финансовой отчетности, определение их современного соотношения и целесообразности их дальнейшего сближения.

В реферате использовались такие методы, как синтез, анализ, сравнение, группировка, обобщение, логический подход, системный подход, метод аналогий.

В представленной работе определены основные этапы реформирования концептуальных основ финансовой отчетности в системе МСФО, исследованы современные международные принципы формирования отчетности, проведено их сравнение с принципами, содержащимися ранее в системе МСФО. Автором проанализированы российские принципы формирования финансовой отчетности. Определено их современное соотношение с международными принципами. Даны предложения по совершенствованию отечественных и международных принципов формирования финансовой отчетности.

Представленные в реферате результаты исследований могут использоваться при разработке и совершенствовании соответствующих бухгалтерских стандартов, в практической работе бухгалтерий организаций, а также в учебном процессе высших учебных заведений.

Обоснованы выводы о целесообразности совершенствования современных российских и международных принципов формирования финансовой отчетности и представлены предложения по данным вопросам.

Выдержка из текста работы

1 Содержание принципов формирования отчетности в Росси и МСФО

Под концепцией бухгалтерского учета принято понимать «основные теоретические принципы ведения бухгалтерского учета и отчетности». Сегодня экономическая концепция в бухгалтерском учете по своему содержанию наиболее ярко представлена Международными стандартами финансовой отчетности (МСФО) [1, с.15].

На основе международных стандартов финансовой отчетности разрабатываются национальные стандарты по бухгалтерскому учету. МСФО базируются на концептуальных основах финансовой отчетности, в которых нашли отражение основные принципы представления и подготовки финансовой отчетности.

Рассмотрим современные отечественные и международные принципы формирования финансовой отчетности и их возможные изменения в будущем.

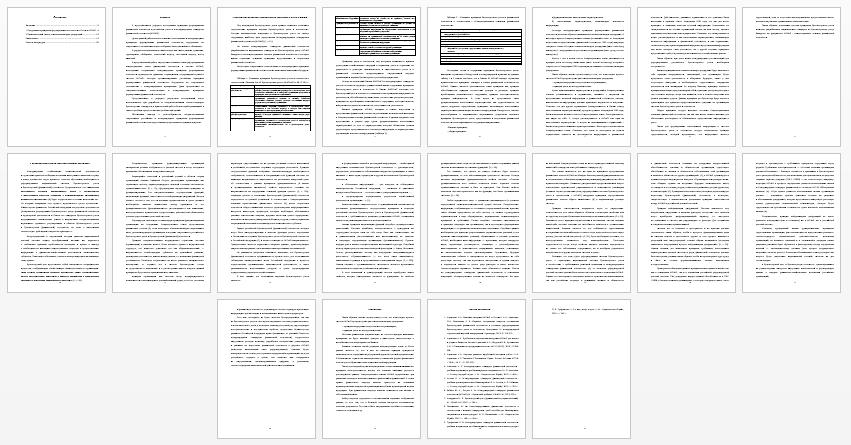

Таблица 1- Основные принципы бухгалтерского учета и отчетности в соответствии с Законом РФ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г.

-

Принципы учета и отчетности, под которыми понимаются правила регистрации хозяйственных операций в первичном учете и отражение их результатов в регистрах аналитического и синтетического учета и в финансовой отчетности предусматривают определенный порядок организации и ведения бухгалтерского учета на предприятиях.

Исходя из положений Закона №402-ФЗ и международных стандартов учета и отчетности проведем сравнительный анализ содержания принципов бухгалтерского учета и отчетности. В Законе №402-ФЗ отмечено, что бухгалтерский учет и отчетность основываются на принципах непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности, нейтральности, полноты, понятности, сопоставимости, уместности.

Базовые принципы МСФО, лежащие в основе подготовки и представления финансовой отчетности для внешних пользователей изложены в Концептуальных основах финансовой отчетности. В данном документе они представлены в разрезе двух групп: фундаментальные качественные характеристики, то есть те характеристики, которым обязательно должна удовлетворять представляемая в отчетности информация; и характеристики, улучшающие полезность информации. (таблица 2).

Таблица 2 - Основные принципы бухгалтерского учета и финансовой отчетности в соответствии с «Концептуальными основами финансовой отчетности»

Заключение

Таким образом, можно сделать вывод о том, что в настоящее время в системе МСФО предусмотрено два основополагающих допущения:

– принцип непрерывности деятельности организации;

– принцип учета по методу начисления.

Отчетная финансовая документация, не соответствующая названным принципам, не будет вызывать доверия у инвесторов, свидетельствуя о нестабильности и непрозрачности бизнеса.

Важным отличием новой редакции концептуальных основ от более ранних является то, что в них не включен принцип приоритета экономического содержания перед правовой формой отчетной документации. В большинстве стран и так законодательно установлены формы финансовых отчетов для отображения в них экономической информации.

Также в последней версии концептуальных основ системы МСФО нет принципа осмотрительности, потому что основное внимание уделяется достоверности данных. Концептуальные основы МСФО предполагают два различных подхода к понятию капитала: физический и финансовый. С точки зрения физического подхода капитал трактуется на основании производственных мощностей организации или объема производимой за день продукции. При финансовом подходе капитал понимается как активы и собственный капитал.

Выбор подхода определяется поставленными задачами отображения данных, то есть тем, что в большей степени интересно пользователям отчетных документов. Это может быть операционная способность компании, стоимость ее активов и др.

Список литературы

1. Адаменко А.А. Значение введения МСФО в России / А.А. Адаменко, Л.И. Симоненко // В сборнике: Актуальные вопросы составления бухгалтерской финансовой отчетности в условиях реформирования бухгалтерского учета и отчетности. Материалы IV международной студенческой научной конференции. Краснодар, 2018. С. 216-219.

2. Адаменко А.А. Проблемы и перспективы внедрения МСФО для малого и среднего бизнеса в России / Адаменко А.А., Жердева О.В., Кулинченко А.В. // Экономика и предпринимательство №12-3 (65-3), 2018.- С.906-908.

3. Адаменко А.А. Научное развитие зарубежной методики учёта / А.А. Адаменко А.С. Ткаченко // Экономика. Право. Печать. Вестник КСЭИ. – 2016. – № 3. – С. 297-303.

4. Алисенов А. С. Международные стандарты финансовой отчетности : учебник и практикум для бакалавриата и специалитета / А. С. Алисенов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 404 с.

5. Агеева О. А. Международные стандарты финансовой отчетности : учебник для академического бакалавриата / О. А. Агеева, А. Л. Ребизова. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 385 с.

6. Бабаев Ю. А., Петров А. М. Международные стандарты финансовой отчетности (МСФО). М.: Вузовский учебник: ИНФРА-М, 2018. 398 с.

7. Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий). М.: ИНФРА-М, 2018. — 584 с.

8. Литвиненко М. И. Консолидированная финансовая отчетность в соответствии с новыми стандартами: учеб. пособие для бакалавриата, специалитета и магистратуры / М. И. Литвиненко. — М.: Издательство Юрайт, 2019. — 168 с.— 504 с.

9. Трофимова Л. Б. Международные стандарты финансовой отчетности: учебник и практикум для бакалавриата, специалитета и магистратуры / Л. Б. Трофимова. — 5-е изд., испр. и доп. — М.: Издательство Юрайт, 2019. — 242 с.

Предварительный просмотр

| Тема: | «Основополагающие допущения составления финансовой отчетности. Раскройте их экономический смысл» | |

| Раздел: | Бухгалтерский учет и аудит | |

| Тип: | Реферат | |

| Страниц: | 20 | |

| Стоимость текста работы: | 300 руб. |

Закажите авторскую работу по вашему заданию.

- Цены ниже рыночных

- Необходимый уровень антиплагиата

- Прямое общение с исполнителем вашей работы

- Бесплатные доработки и консультации

- Минимальные сроки выполнения

- Пишем сами, без нейросетей

Мы уже помогли 24535 студентам

Средний балл наших работ

- 4.89 из 5

написания вашей работы

Следующая работа

Решение задач по бухучету-

Контрольная работа:

Международные стандарты финансовой отчетности

19 страниц(ы)

Введение 3

1 Учет запасов в соответствии с МСФО 2 4

2 Этапы формирования финансовой отчетности 11

ТЕСТЫ К МСФО 16, IAS 16 17ТЕСТЫ К МСФО 17, IAS 17 18РазвернутьСвернуть

Заключение 19

Список литературы 20

-

Курсовая работа:

Текущая бухгалтерская отчетность организации: порядок составления и порядок ее основных показателей

39 страниц(ы)

Введение 3

ГЛАВА 1. Теоретические основы составления финансовой отчетности 5

1.1. Характеристика бухгалтерской отчетности, требования к её заполнению 51.2. Нормативное регулирование составления финансовой отчетности 8РазвернутьСвернуть

1.3. Краткая характеристика предприятия 14

ГЛАВА 2. Состав бухгалтерской отчетности и анализ ее основных показателей 18

2.1. Состав основных форм бухгалтерской отчетности ООО «Фигаро» 18

2.2. Анализ имущества предприятия и источников его формирования 23

2.3. Анализ платежеспособности и финансовой устойчивости 28

2.4. Анализ финансовых результатов и показателей рентабельности 32

Заключение 34

Список использованных источников 37

-

Отчет по практике:

ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ СельПО «Вышестеблиевское» (производственная практика)

41 страниц(ы)

ВВЕДЕНИЕ.3

1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ.4

1.1 Организационно-правовое положение предприятия.41.2 Экономическая характеристика предприятия.9РазвернутьСвернуть

2 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

ПРЕДПРИЯТИЯ.12

2.1 Составление финансового плана предприятия.12

2.2 Оценка выполнения финансового плана.15

3 НАЛОГОВАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ, ПОРЯДОК ЕЕ

СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ.18

3.1 Анализ динамики и структуры налогов хозяйствующего субъекта.18

3.2 Анализ влияния налогов и сборов на финансовое положение организации.18

3.3 Совершенствование системы организации работы предприятия по платежам в бюджет.19

4 ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ В СООВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО).22

4.1 Оценка финансовой устойчивости и платежеспособности организации.22

4.2 Анализ применяемых форм финансовой отчетности в соответствии с МСФО.29

ЗАКЛЮЧЕНИЕ.39

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.40

ПРИЛОЖЕНИЯ.42

-

Отчет по практике:

45 страниц(ы)

ВВЕДЕНИЕ.3

1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ.4

1.1 Организационно-правовое положение предприятия.41.2 Экономическая характеристика предприятия.8РазвернутьСвернуть

2 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

ПРЕДПРИЯТИЯ.14

2.1 Составление финансового плана предприятия.14

2.2 Оценка выполнения финансового плана.17

3 ФОМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ В

СООВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО).23

3.1 Оценка имущественного положения предприятия.23

3.2 Оценка финансовой устойчивости организации.27

3.3 Оценка платежеспособности и ликвидности организации.33

3.4 Анализ применяемых форм финансовой отчетности в соответствии

с МСФО.36

ЗАКЛЮЧЕНИЕ.42

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.44

ПРИЛОЖЕНИЯ.46

-

Отчет по практике:

27 страниц(ы)

ВВЕДЕНИЕ.3

1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ.4

1.1 Организационно-правовое положение предприятия.41.2 Экономическая характеристика предприятия.13РазвернутьСвернуть

2 АНАЛИЗ ВЛИЯНИЯ НАЛОГОВ И СБОРОВ НА ФИНАНСОВОЕ

ПОЛОЖЕНИЕ ОРГАНИЗАЦИИ.17

3 ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ В

СООВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО).19

3.1 Оценка финансовой устойчивости и платежеспособности

организации.19

3.2 Анализ применяемых форм финансовой отчетности в соответствии с

МСФО.21

ЗАКЛЮЧЕНИЕ.24

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.26

-

Курсовая работа:

Анализ финансовой отчетности МУП Водоканал г.Екатеринбурга

79 страниц(ы)

ВВЕДЕНИЕ 4

1. ПОНЯТИЕ И СОСТАВ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ 6

2. АНАЛИЗ ИМУЩЕСТВА И КАПИТАЛА ОРГАНИЗАЦИИ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА, ПРИЛОЖЕНИЯ К НЕМУ И ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА 122.1 Счетная проверка и построение перегруппированного бухгалтерского баланса (нетто) 12РазвернутьСвернуть

2.2 Анализ актива бухгалтерского баланса. Анализ имущественного положения организации 16

2.3 Подробный анализ составляющих имущества организации 20

2.4. Анализ показателей, характеризующих капитал организации. Общая оценка изменения пассива баланса 28

2.5 Анализ состава и движения собственного капитала 31

2.6 Анализ заемного капитала 36

2.7 Анализ краткосрочной ликвидности, платежеспособности, и финансовой устойчивости 39

2.8 Анализ показателей эффективности использования имущества и капитала. Анализ деловой активности 45

2.9 Оценка вероятности банкротства и несостоятельности 46

3 АНАЛИЗ «ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ» 51

3.1 Система показателей, характеризующих финансовые результаты деятельности организации и их взаимосвязь 51

3.2 Анализ состава, динамики и структуры финансовых результатов организации 52

3.3 Факторный анализ прибыли от продаж и прибыли до налогообложения 56

3.4 Анализ затрат и их составляющих 58

3.5 Коэффициентный анализ Отчета о прибылях и убытках 61

3.6 Анализ безубыточности продаж (маржинальный анализ) 62

4 АНАЛИЗ ФОРМЫ №4 «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ» 64

5 ОБОБЩЕНИЕ ДАННЫХ АНАЛИЗА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ 68

ЗАКЛЮЧЕНИЕ 71

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 73

ПРИЛОЖЕНИЯ 76

-

Реферат:

25 страниц(ы)

1.«Реформистский» путь становления промышленного капитализма….3

1.1. Предпосылки промышленного переворота….31.2.Основные этапы промышленного переворота….7РазвернутьСвернуть

1.3.Особенности развития сельского хозяйства Германии….10

1.4.Банковская система Германии….13

2. Особенности становления монополистического капитализма….13

3.Тоталитарная модель регулируемого капитализма….….18

3.1.Послевоенное экономическое развитие Германии….18

3.2.Мировой экономический кризис и его последствия…20

3.3.Экономическая политика фашизма….21

Список использованной литературы….25

-

Контрольная работа:

Тесты по менеджменту с решениями, практические задания с ответами

36 страниц(ы)

Задание № 1. Контрольные тесты по менеджменту №1….3

Задание 2. Внимательно прочитайте ситуацию № 1. Ответьте письменно и кратко на поставленные вопросы в конце текста заданияКонкретная ситуация: «Форд» вчера, сегодня и завтра ….7РазвернутьСвернуть

Задание № 3. Реферативное:

Необходимо рассказать о менеджере-руководителе или работнике,

вносящем существенный вклад в деятельность организации, подчеркнув качества менеджера, проявившиеся в его поведении и отношениях к фактам и событиям. Это может быть "легендарный" руководитель, историческое лицо, известный вам руководитель конкретной организации.

В работе необходимо подчеркнуть основные функции, характеристики менеджерского труда, обнаружить связь между изменениями внешней среды и требованиями к работе менеджера. ….18

Задание № 4. "Качества менеджера"….32

Задание № 5. Самоменеджмент….34

Список литературы…36

-

Дипломная работа:

106 страниц(ы)

ВВЕДЕНИЕ….4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНКУРЕНТОСПОСОБНОСТИ….11

1.1.Отечественная парфюмерная промышленность выходит из глубокого кризиса…111.2. Конкурентоспособность и факторы ее определяющие….….19РазвернутьСвернуть

1.2.1.Конкуренция и ее роль в экономическом развитии….19

1.2.2. Основные принципы обеспечения конкурентоспособности предприятия.25

1.2.3.Система управления качеством на предприятии….27

1.2.4.Проблемы конкуренции и ценообразования в рыночной экономике….31

1.3. Стратегия предприятия- как один из факторов повышения конкурентоспособности…41

1.3.1. Понятие стратегии предприятия…41

1.3.2.Требования к эффективной стратегии…42

1.3.3.Правила разработки эффективной стратегии…42

ГЛАВА 2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ ПАРФЮМЕРИИ ОТЕЧЕСТВЕННОГО ПРОИЗВОДСТВА, РЕАЛИЗУЕМОЙ НА РЫНКЕ

Г.САНКТ-ПЕТЕРБУРГА В ООО «ЛЕНТА»….45

2.1. Характеристика анализируемого предприятия…45

2.2. Анализ ассортимента парфюмерии отечественного производства….….45

2.2.1. Анализ ассортимента парфюмерии «Новая заря»…45

2.2.2.Ассортимент парфюмерии отечественного производства фирмы «Мирра».48

2.2.3. Сравнительный анализ продаж парфюмерии отечественного и импортного производства….52

2.3. Оценка и анализ маркетинговых стратегий на предприятии как необходимый фактор в обеспечении конкурентоспособности предприятия….54

2.3.1. Миссия предприятия ООО «Лента»…56

2.3.2. Целевая программа на 2010 гг….57

2.3.3. Анализ факторов внутренней и внешней среды….58

2.4.Анализ платежеспособности и финансового состояния предприятия как один из факторов конкурентоспособности….…60

2.4.1. Анализ активов и пассивов предприятия….…60

2.4.2.Анализ структуры источников формирования капитала….….61

2.4.3.Анализ платежеспособности предприятия…67

ГЛАВА 3. УПРАВЛЕНИЕ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ ООО «ЛЕНТА»….76

3.1. Разработка маркетинговой стратегии на предприятии ….….76

3.1.1.Формирование товарной стратегии…76

3.1.2.Формирования ценовой стратегии….76

3.1.3.Формирование стратегии распределения….77

3.1.4.Формирование стратегии продвижения….78

3.2. Разработка программы маркетинга по реализации маркетинговой стратегии…79

3.3.Мероприятия по финансовому оздоровлению предприятия….….79

3.3.1. Предупреждение банкротства…79

3.3.2. Восстановление финансового состояния….….84

3.4. Использование наступательных стратегий для сохранения конкурентного преимущества….85

3.4.1.Как противостоять сильным сторонам конкурента или превзойти их….86

3.4.2.Действия, направленные на использование слабостей конкурента…88

3.4.3.Одновременное наступление на нескольких фронтах….89

3.4.4.Захват незанятых пространств…89

3.4.5.Партизанская война….90

3.4.6.Стратегия упреждающих ударов…91

3.4.7.Выбор объекта атаки….….93

3.5.Использование оборонительных стратегий для защиты конкурентного преимущества….95

3.6.Стратегия вертикальной интеграции и конкурентное преимущество….98

ЗАКЛЮЧЕНИЕ….99

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…105

ПРИЛОЖЕНИЕ 1

-

Отчет по практике:

50 страниц(ы)

Введение 3

Тема 1. Инструктивное собрание: цель, задачи, содержание производственной практики. Требования к отчетной документации 41. Участие в собраниях по началу практики в колледже, в школе 4РазвернутьСвернуть

2. Знакомство с организацией учебно-воспитательного процесса в школе 4

3. Составление индивидуального плана работы на весь период практики 11

Тема 2. Знакомство с воспитательной системой школы 14

1. Знакомство со школьной документацией (классный журнал, личные дела) 14

2. Наблюдение и анализ воспитательных мероприятий 16

3. Составление программы педагогического наблюдения 20

4. Составление плана диагностики учащегося 21

1. Наблюдение за учащимися, посещение уроков. Оказание помощи классному руководителю в организации питания учащихся 22

2. Проведение диагностики, сбор сведений об учащихся класса 30

3. Работа со слабоуспевающими и трудновоспитуемыми детьми 31

4. Разработка конспекта классного часа в форме беседы 2

5. Подготовка анкет для родителей 14

Тема 4. Составление планов воспитательной работы с классом, составление программ наблюдений и диагностики 15

Проведение и самоанализ первого классного часа в форме беседы (в соответствии с индивидуальным планом) 15

Заключение 20

-

Дипломная работа:

Нетрадиционные формы уроков французского языка

76 страниц(ы)

Введение 3

ГЛАВА 1. ОСОБЕННОСТИ ОБУЧЕНИЯ ИНОСТРАННОМУ (ФРАНЦУЗСКОМУ) ЯЗЫКУ В ШКОЛЕ 7

1.1. Условие как педагогическое понятие 71.2. Современный урок иностранного языка: проблемы и перспективы 12РазвернутьСвернуть

1.3. Формы нетрадиционных уроков иностранного языка 19

Глава 2 Педагогические условия применения нетрадиционных форм обучения на уроках французского языка 27

2.1 Психолого-педагогические условия применения нетрадиционных форм уроков в обучении 27

2.2 Дидактические условия применения нетрадиционных форм уроков в обучении 30

2.3 Организационные условия применения нетрадиционных форм уроков в обучении 34

Глава 3 Нетрадиционные формы уроков при обучении французскому языку 39

3.1 Урок-викторина 39

3.2 Урок-игра 42

3.3 Урок-путешествие 50

Заключение 52

Список литературы 54

Приложения 58

-

Курсовая работа:

Прибыль предприятия: виды, формирование, распределение и использование

35 страниц(ы)

Введение 3

1. Прибыль предприятия в современных условиях 4

1.1. Прибыль как категория в условиях современной экономики 41.2. Распределение и использование прибыли 10РазвернутьСвернуть

2. Анализ прибыли и рентабельности ОАО «Восход» 17

2.1. Анализ динамики прибыли и рентабельности предприятия 17

2.2. Пути повышения прибыли и рентабельности предприятия 28

Заключение 32

Список литературы 35 -

Реферат:

История знаков препинания в русском языке

17 страниц(ы)

I. Введение. Почему я выбрала эту тему? Из истории знаков препинания….3-4

II.Основная часть. История знаков препинания.2.1.Пунктуационные знаки в современном русском языке….5-6РазвернутьСвернуть

2.2.Принципы современной пунктуации…6-12

2.3.Знаки препинания в русском языке….….12-14

2.4. «Двусмысленные» знаки….14-15

III.Заключение. Без знаков препинания невозможно представить себе жизнь сегодня. ….…16

IV.Список литературы….…17

V.Приложение….18

-

Курсовая работа:

Безработица: теоретические и практические аспекты

25 страниц(ы)

Введение 3

1 Теоретические аспекты безработицы 4

1.1 Понятие безработицы, ее виды 4

1.2 Последствия безработицы 82 Практические аспекты безработицы 11РазвернутьСвернуть

2.1 Состояние проблемы безработицы в России 11

2.2 Пути предотвращения безработицы 16

Заключение 23

Список литературы 25

-

Курсовая работа:

Семья и ее роль в воспитании личности

30 страниц(ы)

Введение….3

1 Теоретический аспект роли семьи в воспитании личности….5

1.1 Влияние семьи на развитие личности и социализация личности.51.2 Типы семейных отношений и их роль в развитии личности.10РазвернутьСвернуть

2 Исследование роли семьи в развитии личности.17

2.1 Процедура исследования влияния различных типов семейных отношений на развитие личности…17

2.2 Анализ и интерпретация результатов исследования.19

Заключение….27

Список использованной литературы…29

-

Курсовая работа:

Измерение управляемости в организациях

40 страниц(ы)

Введение 3

Глава 1 Теоретические аспекты проблемы измерения управляемости в организации 4

1.1 Понятие управляемости, границы управляемости 41.2 Методика измерения управляемости организации 8РазвернутьСвернуть

Глава 2. Измерение управляемости в ДОУ 17

2.1 Характеристика ДОУ 17

2.2 Анализ управляемости ДОУ 25

Заключение 36

Список литературы 39