«Анализ системы управленческого учета и бюджетирования компании ООО «Санис».» - Контрольная работа

- 7

- 462

Автор: admin

Содержание

Введение

Описание системы формирования себестоимости

Вертикальный анализ бюджета

Выводы и рекомендации

Список литературы

Введение

В работе проводится анализ системы управленческого учета и бюджетирования компании ООО «Санис».

Ювелирный завод «Санис» основан в 1992 году. На сегодняшний день компания «Санис» является признанным грандом в области ювелирного дизайна и качества исполнения ювелирных украшений. В 2005 году компания награждена в Париже «Золотым призом Европы за качество» («Golden Europe Awаrd»), в 2007 году получила серебряную медаль «Лидер ювелирной отрасли России», а в 2014 году признана крупнейшим производителем изделий в золоте массового спроса в Северо-Западном федеральном округе.

Сегодня ювелирный завод «САНИС» это:

• компания, входящая в ТОП-10 ювелирных заводов России и являющаяся активным участником международных выставок в Москве, Санкт- Петербурге, Гонконге, Италии;

• более 5 000 клиентов ювелирных магазинов по всей России и в Европе;

• более 10 000 наименований готовой продукции;

• более 1 000 м2 офисно-производственных помещений в самом сердце Санкт-Петербурга на Невском проспект

Выдержка из текста работы

Описание системы формирования себестоимости

Компания ООО «Санис» предоставляет собой производственную компанию. Производимая продукция: кольца, серьги, подвески, браслеты, колье. Управленческий учет формирования себестоимости осуществляется на базе метода “прямого учета”(directcosting). Производственная себестоимость складывается из следующих затрат: оплата труда, вспомогательные материалы, инструменты и оборудование, камни(вставки), услуги. Прямые затраты относятся на каждый конкретный вид продукции. На каждый вид продукции, существует тех карта. Косвенные распределяются согласно утвержденного коэффициента вовлеченности данных затрат в производственные процессы.

Рассчитывается производственная себестоимость на 1 единицу продукции (в т.ч. прямые переменные, косвенные переменные, условно-постоянные производственные затраты).

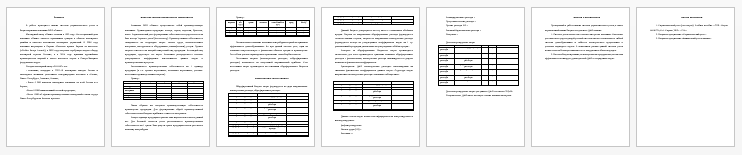

Пример:

Кольцо Серьги Подвеска Браслет

ЗП 200 300 200 500

Инструменты 100 200 100 200

Вспомогательные материалы 50 60 50 100

Вставки 5 6 5 7

Услуги 15 15 15 15

Итого 370 581 370 822

Заключение

Проведенный в работе анализ системы управленческого учета, а также вертикальный анализ бюджета отдельного ЦФО показал:

1. Система учета полностью отвечает интересам компании. Ключевым достоинством существующей учетной системы является возможность гибкой системы ценообразования и гибкость коммерческого предложения в условиях падающего спроса. К возможным рискам данной системы учета можно отнести большую зависимость от натуральных объемов продаж.

2. Система бюджетирования, используемая на предприятии, поставлена эффективно и мотивирует руководителей ЦФО к сокращению затрат.

Список литературы

1. Управленческий учет (учет затрат). Учебное пособие – СПб.: Изд-во ИМИСП, М.А. Карлик, 2010. – 174 с.

2. Лекции по дисциплине «Управленческий учет».

3. Лекции по дисциплине «Финансовый учет и анализ».

| Тема: | «Анализ системы управленческого учета и бюджетирования компании ООО «Санис».» | |

| Раздел: | Бухгалтерский учет и аудит | |

| Тип: | Контрольная работа | |

| Страниц: | 7 |

Напишем авторскую работу по вашему заданию.

- Необходимый уровень антиплагиата

- Прямое общение с исполнителем вашей работы

- Бесплатные доработки и консультации

- Минимальные сроки выполнения

- Пишем сами, без нейросетей

Мы уже помогли 24535 студентам

Средний балл наших работ

- 4.89 из 5

Предыдущая работа

«Зеленые» финансы как фактор развития экономики