«Бизнес-план открытия предприятия по производству детской одежды.» - Контрольная работа

- 25

- 5118

Автор: admin

Содержание

1. Резюме проекта 3

2. Юридическое обоснование проекта 4

3. Предварительный маркетинговый план проекта 5

4. Примерное технико-экономическое обоснование проекта 13

Введение

Настоящий бизнес-план предполагает открытие предприятия по производству детской одежды.

Целью бизнеса является услуги по пошиву детской одежды ориентированного на массового клиента со средним уровнем доходов.

Цель проекта – оказание услуг по пошиву детской одежды и аксессуаров по индивидуальным заказам на фигуру заказчиков.

Бизнес-план рассчитан на 6 месяцев.

Окупаемость проекта произойдет в конце третьего месяца работы предприятия по производству детской одежды.

Рентабельность производственной деятельности предприятия по производству детской одежды за 3 месяца составит - 29,02%

Минимальное количество заказов в месяц, чтобы не было убытка 39.000 единиц продукции в месяц.

Степень успешности проекта оценивается как достаточно высокая, так как практически в любом населенном пункте высок процент людей, готовых стать потенциальными клиентами предприятия по производству детской одежды.

Выдержка из текста работы

2. ЮРИДИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТА

Название компании - ОАО Organic Kids

Организационно-правовая форма организации бизнеса – ОАО.

Обоснованием выбора такой формы ведения бизнеса является то, что конечными потребителями услуг являются частные лица. Следовательно, это поможет сократить налоги и упростит ведение бухгалтерского учета.

Предприятия по производству детской одежды можно регистрировать как ОАО.

В качестве базового сценария выбран сценарий “производство простых, качественных, недорогих, но стильных изделий для детей и подростков”.

3. ПРЕДВАРИТЕЛЬНЫЙ МАРКЕТИНГОВЫЙ ПЛАН ПРОЕКТА

Анализ внутренней среды используются для оценки потенциала предприятия и его ресурсов: организационных, финансовых, информационных, маркетинговых, технических, технологических, кадровых и др.

Был проведен тщательный экспертный анализ.

Анализ сильных и слабых сторон предприятия проводился как отдельно, так и в сравнении с основными конкурентами. Также были рассмотрены внешние угрозы и возможности.

Сильные стороны - ресурсы, которые позволяют использовать благоприятные рыночные возможности, по которым предприятие имеет преимущество перед основными конкурентами.

Слабые стороны – недостаток необходимых ресурсов, препятствующих реализации рыночных возможностей, ухудшающих конкурентные позиции.

Все данные анализа представлены в таблице 1, где рассмотрены сильные и слабые стороны организации, а также внешние угрозы и возможности. Подробное SWOT-исследование в виде матрицы корреляционного SWOT-анализа, в которой анализируется выбор эффективных стратегий и дальнейших действий, соответствующих внутренним параметрам организации, ее положению на рынке и во внешней среде

Полученные для каждой зоны матрицы стратегические решения по развитию необходимо последовательно представить в виде последовательных действий с учетом их важности и срочности. Систематизировать данные таким образом позволяет матрица Эйзенхауэра (см.табл.2), являющаяся инструментом расстановки приоритетов.

Наиболее вероятный стратегический успех ожидает Компанию:

1) в случае продолжения ее работы в сегменте «нарядной и качественной» одежды в виду того, т.к желание родителей нарядно одевать новорожденных пока никуда не исчезло, эта ниша остается довольно привлекательной. На данные возможности внешней среды Компания способна ответить своими силами в виде способности находить интересные дизайнерские находки, фокусировке на качестве. Контрактные производства позволяют предлагать привлекательные цены в условиях “бережливого” потребления

2) при расширении товарных групп и поиске новых ниш

3) при сохранении низких накладных расходов и гибкости в ценовой политике

4) при корректировке БМ, фокусе на потребностях и ожиданиях клиента, при расширении ЦП в каналах дистрибуции

5) необходимо налаживание сотрудничества с наиболее эффективными и выгодными каналами сбыта, акцент на построение долгосрочных взаимоотношений в онлайн-пространстве и с федеральными сетями

6) развитие IT-сервисов может дать значительное конкурентное преимущество компании.

7) активный поиск и налаживание контактов с b2b клиентами

Заключение

4. ПРИМЕРНОЕ ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТА

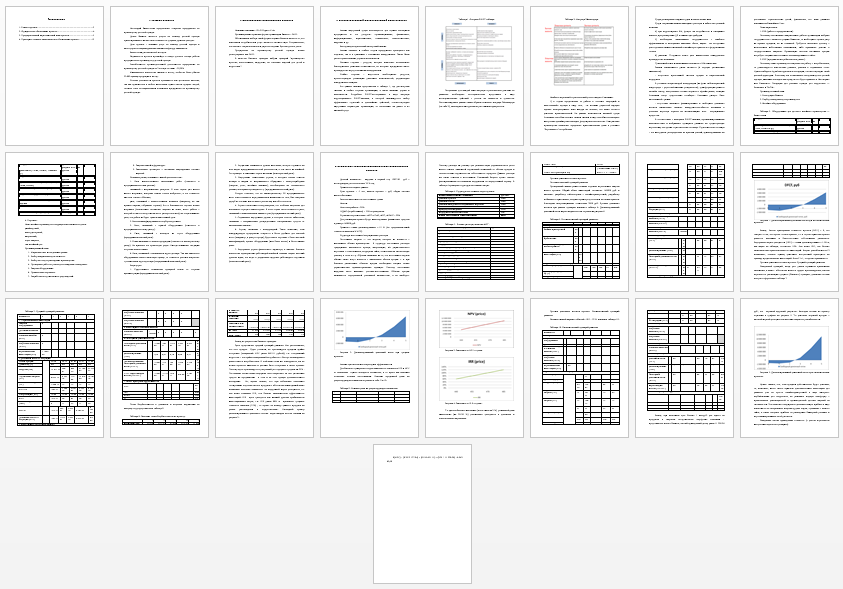

Целевой показатель: выручка в первый год 1387750 руб с последующим ростом не менее 25 % год

Принятые исходные данные:

Срок проекта – 5 лет, валюта проекта – руб, общая система налогообложения

Расчеты выполняются в постоянных ценах

Налоги:

Налог на прибыль – 20%

НДФЛ (за работников) – 13% за резидентов.

Страховые перечисления с ФОТ в ПФР, ФСС, ФОМС – 30%

Для реализации проекта будут инвестированы финансовые средства в размере 140000 руб.

Принятая ставка дисконтирования r=15 % (по средневзвешенной стоимости капитала WACC).

Структура постоянных /операционных расходов

Постоянные затраты — это затраты, которые не меняются с изменением объема производства. В структуру постоянных расходов традиционно включаются аренда, амортизация, з/п управленческого персонала с отчислениями, поддержка сайта, отчисления на ежемесячную рекламу в сетях и т.д. Обратим внимание на то, что постоянные затраты обычно также могут меняться с изменением объема продаж т. к. при больших увеличениях объемов продаж необходимо вводить новые управленческие административные единицы. Поэтому постоянные издержки часто называют условно-постоянными. Объемы продаж вызываются определенной рекламной активностью, а не наоборот. Поэтому расходы на рекламу для решения задач управленческого учета нельзя считать зависимой переменной величиной от объема продаж и соответственно переносить на себестоимость продукта. Данные расходы мы также относим к постоянным. Рекламный бюджет лучше считать фиксированными постоянными издержками за определенный период. В таблице 4 приведена структура постоянных затрат.

| Тема: | «Бизнес-план открытия предприятия по производству детской одежды.» | |

| Раздел: | Разное | |

| Тип: | Контрольная работа | |

| Страниц: | 25 |

Напишем авторскую работу по вашему заданию.

- Необходимый уровень антиплагиата

- Прямое общение с исполнителем вашей работы

- Бесплатные доработки и консультации

- Минимальные сроки выполнения

- Пишем сами, без нейросетей

Мы уже помогли 24535 студентам

Средний балл наших работ

- 4.89 из 5

Следующая работа

Распад СССР